Tässä oppaassa käymme läpi verotuksen perusteet Airbnb vuokranantajalle. Tästä oppaasta löydät kaikkeen lyhytaikaisvuokraukseen liittyvät ohjeet ja käytännöt – olit sitten yrityksen edustaja tai yksityishenkilö.

Intro

Lähtökohtaisesti arvonlisäveroa pitää maksaa jos myy mitä tahansa tuotetta tai palvelua yli 15 000€ edestä vuodessa. Arvonlisäverolaissa on kuitenkin vapautettu verosta kiinteistön tai asunto-osakkeen vuokraus. Jos vuokraat siis kohdetta pitkäaikaiselle vuokralaiselle, sinun EI tarvitse maksaa vuokraustoiminnasta arvonlisäveroa.

Jos puolestaan harjoitat lyhytaikaista majoitustoimintaa, hotellin tai leirintäalueen vuokrausta tai niihin verrattavissa olevaa kohteen käyttöoikeuden vuokraamista ammattimaisesti, olet arvonlisäverovelvollinen. Tähän toimintaan sovelletaan alennettua 10 prosentin verokantaa.

Jos olet yksityishenkilö ja vuokraustoiminta ei ole ammattimaista, et ole lähtökohtaisesti ALV velvollinen. Airbnb-tuloihin sovelletaan normaalia pääomatuloveroa. Jos harjoitat toimintaa yrityksen kautta, sinut katsotaan todennäköisesti ammattimaiseksi majoittajaksi, jolloin olet velvollinen tilittämään ja maksamaan 10% alv.

Milloin täytyy maksaa majoitusalan ALV lyhytaikaisvuokrauksessa?

Jos lyhytaikainen vuokraustoiminta ei ole ammattimaista, et ole arvonlisäverovelvollinen liiketoiminnasta. Jos vuokraat satunnaisesti esimerkiksi omaa kotia, loma-asuntoa tai huonetta, ei sinun lähtökohtaisesti tarvitse rekisteröityä arvonlisäverovelvolliseksi. Jos teet tätä bisneksenä ja nimenomaan siinä tarkoituksessa, olet arvonlisäverovelvollinen.

Näin verottaja kirjoittaa majoitustoiminnan verotuksesta:

Majoitus- ja ravitsemistoimintaa koskevassa laissa esitetyn määritelmän perusteella majoitustoimintana voidaan pitää:

Verohallinto

- ammattimaisesti tapahtuvaa

- kalustettujen huoneiden tai muiden majoitustilojen tarjoamista

- tilapäistä majoitusta tarvitseville asiakkaille.

Onko toiminta ammattimaista?

Lyhytaikaisen vuokraustoiminnan osalta on arvioitava, harjoitetaanko toimintaa liiketoiminnan muodossa, vai jääkö majoitustoiminta satunnaisuuden tai pienimuotoisuuden johdosta arvonlisäverolain soveltamisen ulkopuolelle. Liiketoiminnan muodossa tapahtuvana pidettäisiin ansiotarkoituksessa tapahtuvaa, jatkuvaa, ulospäin suuntautuvaa ja itsenäistä toimintaa, johon sisältyy tavanomainen yrittäjäriski. Se, harjoitetaanko majoitustoimintaa liiketoiminnan muodossa, on tosiseikkoja koskevaa arviointia, joka tehdään tapauskohtaisesti.

Näitä ohjeita verottaja käyttää, kun arvioi, onko toiminta ammattimaista (Lähde: verohallinnon sivut)

- Toiminnan luonne ja tarkoitus

- Noudatetaanko toiminnassa majoitustoimintaa koskevaa lainsäädäntöä ja määräyksiä?

- Onko toiminnan pääasiallisena tarkoituksena majoitustilojen tarjoaminen tilapäiseen majoitukseen?

- Toiminnan liikevaihto ja hinnoittelu

- Kerryttääkö toiminta jatkuvaluonteista tuloa?

- Mihin hinnoittelu perustuu?

- Poikkeaako hinnoittelu tavanomaisesta (ali- tai ylihinnoittelu)?

- Mikä on arvio tilikauden aikana toiminnasta syntyvästä liikevaihdosta?

- Kilpailutilanne muun majoitustoiminnan kanssa

- Toimitaanko toimintaa harjoitettaessa kilpailuolosuhteissa muiden majoitustoiminnan harjoittajien kanssa?

- Tarjotaanko asiakkaille palvelua, joka on todellinen vaihtoehto hotellissa tai vastaavassa majoituslaitoksessa tapahtuvalle majoittumiselle?

- Toiminnassa käytettävien tilojen luonne

- Ovatko toiminnassa käytettävät tilat tilapäiseen majoitukseen soveltuvia?

- Soveltuvatko tilat sellaisenaan myös yksityiskäyttöön? Onko tiloissa vain yksityiskäyttöön varattuja tiloja?

- Onko rakentamisessa ja tilojen varustelussa huomioitu majoitustoimintaa koskevat määräykset?

- Tilojen koko ja määrä

- Kuinka monta mökkiä/huoneistoa on vuokrattavana?

- Minkä kokoisia vuokrattavat majoitustilat ovat?

- Yksittäisen huoneiston tai muun majoitustilan vuokraaminen on harvoin liiketoimintaa.

- Jos majoitustilojen määrä on vähäinen (yksi tai kaksi huoneistoa), verollisuuden edellytyksenä on lähtökohtaisesti tilojen käyttö yksinomaan majoitusliiketoiminnassa.

- Majoituksen kesto

- Onko toiminnan pääasiallisena tarkoituksena majoitustilojen tarjoaminen tilapäiseen majoitustarkoitukseen vai pyritäänkö toiminnassa pysyvämpien vuokrasuhteiden syntymiseen?

- Yksityiskäyttö ja vuokraukset lähipiirille

- Käytetäänkö tiloja omistajan yksityiskäytössä tai käyttävätkö osakkaat tiloja vastikkeetta?

- Vuokrataanko tiloja lähipiirille tai annetaanko tilat lähipiirin käyttöön vastikkeetta? Miten lähipiiriltä veloitettava vuokra hinnoitellaan?

- Yksinomaan omistajan tai lähipiirin käytössä olevaa kiinteistöä ei käytetä ulospäin suuntautuvassa liiketoiminnassa.

- Yksityiskäytölle voidaan antaa suurempi merkitys silloin, kun vuokraustoiminnan käytössä on vähän tiloja tai kun vuokrauskertoja ulkopuolisille on vähän.

- Merkitystä voidaan antaa myös sille, ajoittuuko oma käyttö parhaaseen vuokrausaikaan (sesonkiaika) vai muihin ajanjaksoihin.

- Varauskirjaan voidaan dokumentoida eri tarkoituksiin tapahtuvat majoitukset (kuka on majoittunut, kuinka pitkän ajan jne).

- Markkinointi ja myynti

- Markkinoidaanko majoitustiloja jatkuvaluonteisesti joko itse tai välittäjän toimesta?

- Missä / miten markkinointi tapahtuu?

- Kenen nimissä majoitustilaa myydään?

- Kuka on laskulla mainittu myyjä?

- Ympärivuotinen käyttö liiketoiminnassa

- Onko majoitustila koko vuoden tarjolla majoitustilaksi?

- Majoitustoiminta voi olla myös kausiluonteista, kunhan se on jatkuvaa ja riittävän laajaa.

- Oheispalvelujen tarjoaminen

- Onko kysymys vain passiivisesta tilan luovutuksesta, vai liittyykö toimintaan tilapäistä majoitustarvetta tukevien palvelujen tarjoaminen?

Erityistapaukset ja poikkeukset

- Yksityiskäyttö: Majoitustoiminnan tilojen yksityiskäyttö tai lähipiirille vuokraaminen ei yleensä ole ALV alaista toimintaa.

- Tyhjien huoneiden verotus: Tyhjänä seisovien huoneiden osalta ei suoriteta arvonlisäveroa, ellei niistä peritä korvausta.

- Pitkäaikainen vuokraus: Jos majoitustilaa vuokrataan pitkäaikaisesti (yli 2 kk), voidaan soveltaa AVL:n mukaisia vapautuksia.

Verotusmenettelyt ja -velvollisuudet

- Arvonlisäveroilmoitus: Majoitustoimintaa harjoittavien on annettava säännöllisesti arvonlisäveroilmoitukset.

- Veroilmoituksen sisältö: Ilmoituksessa on eriteltävä verolliset myynnit ja niihin liittyvä vero sekä vähennettävä arvonlisävero.

Arvonlisäveron vähentäminen

- Vähennyskelpoiset menot: Majoitustoimintaan liittyvistä menoista, kuten kiinteistön ylläpidosta ja hankinnoista, voidaan vähentää arvonlisävero. Kalusteiden hankinnat voi vähentää kuukausittain könttäsummana, tai toteuman mukaan.

- Rajoitukset ja poikkeukset: Tietyissä tapauksissa arvonlisäveron vähennysoikeus voi olla rajoitettu tai poissuljettu. Voit lukea näistä lisää verottajan sivuilta.

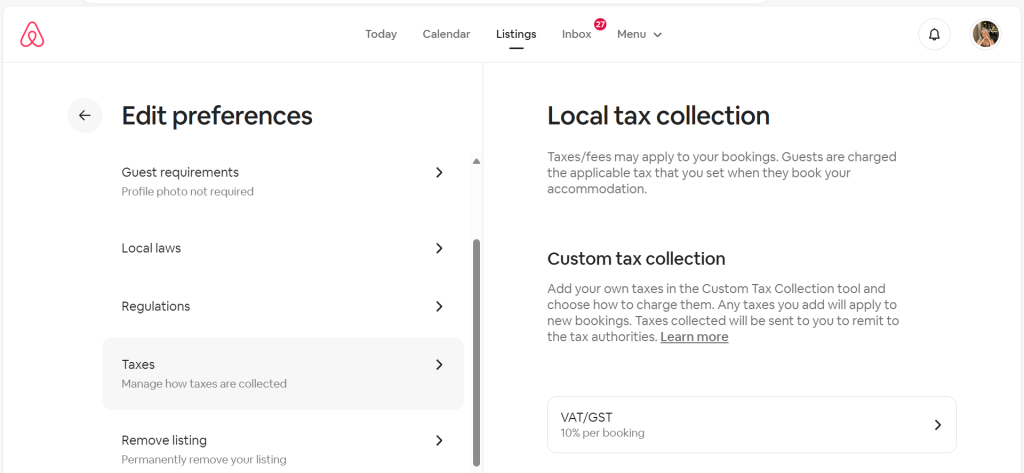

Näin lisäät ALV 10% Airbnb-asunnon yöhintaan

- Siirry Ilmoituksiin ja napauta ilmoitusta, jota haluat muokata.

- Valitse Paikalliset verot ja lait.

- Napauta Lisää vero.

- Valitse verotyyppi alasvetovalikosta.

- Valitse veloituksen tyyppi ja lisää summa tekstin Määrä alla olevaan kenttään.

- Lisää yrityksesi verotunniste ja majoitusveron rekisteröintinumero (alla on lisätietoa verotunnisteista), jos niitä käytetään kohteesi lainkäyttöalueella.

- Valitse, annetaanko alueellasi vapautus pitkäaikaisille majoittumisille (saat mahdollisuuden antaa tarkempia tietoja, jos valitset Kyllä).

- Hyväksy ehdot ja napauta Tallenna.

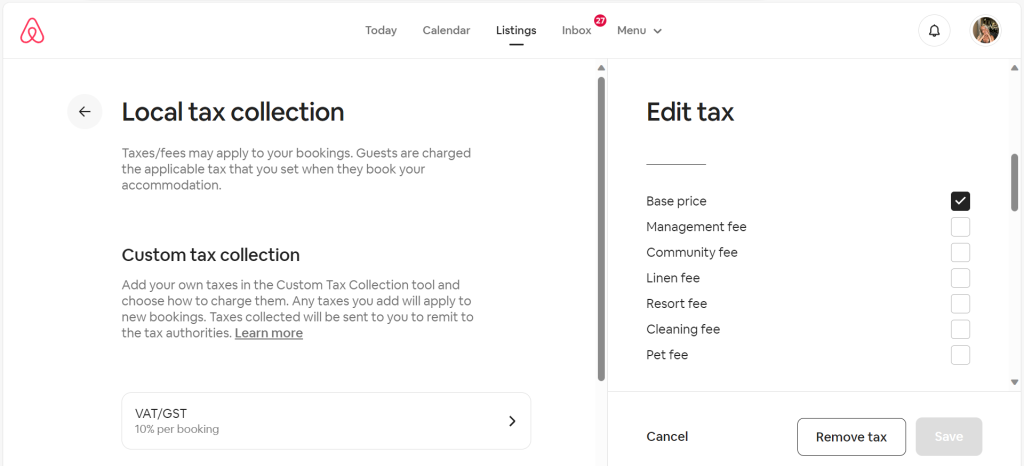

Verotettava perusta

Huomaathan, että verotettavan perustan voi valita vain, kun varauksen verot peritään prosenttiosuutena. Muilla tavoilla laskettaviin veroihin ei voi valita perustaa.

Mukautettuihin verosääntöihin voi valita jonkun näistä verotettavista perustoista muissa paitsi Luxe-kohteissa:

- perushinta

- siivousmaksu

- liinavaatemaksu

- lomakeskusmaksu

- toimistokulut

- yhteisömaksu.

Yhdelle säännölle voi valita useita verotettavia perustoja. Verot lasketaan tietenkin vain, jos olet asettanut hinnan perustaksi.

Näin veromaksut toimivat

Tällä ominaisuudella lisäämäsi verot lasketaan majoittajan maksustasi, mutta ne maksetaan erikseen. Majoittajan maksusi sisältää kohteesi yökohtaisen hinnan, siivousmaksun ja muut uusista varauksista perimäsi maksut, mutta se ei sisällä majoittajan palvelumaksua. Olet velvollinen ilmoittamaan itse, kuinka paljon veroa haluat kerättävän. Kuten aina, olet vastuussa kaikkien varauksiisi liittyvien verojen lähettämisestä, maksamisesta ja ilmoittamisesta asianomaisille veroviranomaisille. Voit myös lukea lisätietoa verojen ilmoittamisesta ja veromaksuista.

Näin verot vaikuttavat kokonaishintaasi

Uusien verojen lisääminen nostaa kokonaishintaasi. Ajatellaan, että yökohtaisiin hintoihisi sisältyy jo majoitusvero, mutta haluaisit lisätä niihin myös uuden välitettävän veron. Silloin sinun on laskettava yökohtaista hintaasi, jos haluat kokonaishinnan pysyvän samana.

Esimerkki: Paikallinen majoitusverokanta on 5 %. Veloitat 100 dollaria yöltä, johon sisältyy 5 dollarin majoitusvero, jotta ansaitsisit varatusta yöstä 95 dollaria (USD). Kokonaishinta nousee 105 dollariin, kun lisäät hintaan uuden 5 %:n veron. Sinun on siis laskettava kohteesi yökohtainen hinta 95 dollariin, jos haluat, että verot sisältävä kokonaishinta pysyy 100 dollarissa.

Veroviranomaisille välitetyt tiedot

Airbnb voi luovuttaa asianomaiselle veroviranomaiselle maksutapahtumiin ja veroihin liittyviä tietoja, kuten nimesi, kohteen osoitteen ja sovellettavat yritys- ja verotunnistenumerosi, majoitusmaksut, palvelumaksut, bruttovaraukset, majoittajana suorittamiesi verojen summat, varauspäivät ja maksutapahtumien päivämäärät.